半岛体育app(中国)有限公司官网

半岛体育app(中国)有限公司官网

时间:2023-07-08 17:58:02 浏览量:

导读:最近几年来,跟着爱漂亮认识的觉悟带来了颜值期间,海内宏大的耗费生齿对化装品的耗费频率和耗费层次都在不停晋升,鞭策了华夏化装操行业在迭代革新中不停增加。美妆的须要面前是人们对美的寻求,兼具了现实须要和精力须要特征,是以化装品具有较强的耗费韧性。即日咱们来一同看一看化装操行业。

化装品产物首要分为皮肤照顾护士、头发照顾护士、美容化装、香氛香水及其余五大类,产物品种繁密,化装操行业是须要各类化、产物品类和耗费人群细分度较高的行业。

从环球来看,高端化装品的墟市会合度较高,欧莱雅、雅诗兰黛、LVMH、香奈儿四大团体旗下的高端化装品占有环球发卖额的大部门。比拟之下,普通化装品的墟市会合度绝对较低,天下列国均有外乡强势品牌。

从耗费须要来看,我国经济已由高速增加阶段转向高质料成长阶段,海内消费者对高品格产物的须要也不停晋升,“迈向中高端”成为华夏化装操行业的正式替换词。我国化装品企业适应墟市须要,纷繁推出高端化装品。但持久今后,化装品高端墟市、迥殊是高端彩妆墟市依然被中国品牌占有。

华夏化装品墟市是环球化装操行业成长最快的墟市之一。在住户可安排支出的不停晋升、国人对外表地步央求与认知的进步和焦点耗费人群构造的变革等一系列身分启动下,海内化装操行业(包罗美容及小我照顾护士用品)近几年来一向连结着妥当的增加,化装品日趋成为泛博消费者的刚性须要。

据统计,2010 年至2017年,我国美妆与小我照顾护士类目批发额范围自2,017.72 亿元增加至3,615.66 亿元,年均匀复合增加率到达8.69%,明显高于其余化装品耗费大国,估计2020 年将到达4,619.78 亿元。

最近几年来,在耗费进级趋向和中产阶层扩容的鼓动下,消费者自我投资耗费和外表地步晋升的须要有所增加,对化装品产物品格、成果的央求连续进步,中高端化装品、彩妆显现疾速增加态势,高端化装品墟市范围增速连续高于普通化装品,鼓动团体化装品墟市范围增速上升。

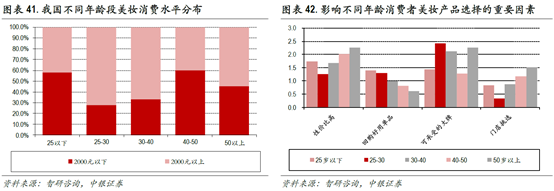

由于各种消费者对差别身分偏好各别,为领会各身分对“Z世代”、三四线消费者购置化装品时的作用力,咱们将消费者按年齿、乡村线级分类后,剖析描画出各种化装品用户画像。

五、渠道:95 后对电商耗费的偏好度仅次于90 后,取舍的渠道品种更加多元;80 前最为正视线下门店感受,购置渠道绝对会合于线下,且渠道品种取舍略繁多,其次是80 后。

按照以上数据,对各种用户在价钱、产物、品牌、交际营销、渠道方面的偏好环境打分,以1** 分为区间,分数越高,透露表现用户对该目标敏锐度越高,可得出下表:

是化装品财产链经营的根底。包罗材料及产物的研收回产,此中产物出产依照不一样的经营主体布景,可分为专门代工场商和品牌自建厂商,普通来看,优良的品牌会将研发焦点关头把握在本人手中。而闻名的专门出产企业成心大利的莹特丽、韩国的科丝美诗、科玛团体和华夏的诺斯贝尔。

2)品牌方:是化装品财产链中的焦点关头。化装操行动可选耗费品,品牌方具备较着的溢价。而依照差别价位品牌约略可分为:群众(Mass)、中档(Masstige)、高级(Prestige)三大类。其华夏产物牌首要会合在群众和中档身分,而中高级根本被中国品牌独霸。

3)渠道经销/署理:是化装品财产链中的援助关头。经销通道首要为海内品牌所采取,首要帮忙品牌面临海内差别层级墟市丰富环境完成疾速扩大和下沉,具有垫资、物流等本能机能。另外,跟着电商渠道的成长,也降生了多量线上代经营办事商,另一方面上也兼具线下经销商的本能机能。

4)末端批发:是化装品财产链中的关头因素。按照末端发卖平台的差别行态可分为电商、百货、商超、日化专营店和单品牌店等。这一进程是产物面向消费者的触达关头,是以品牌方需按照本身产物的特点和定位分析思索剖析取舍。

2)净利率:出产真个野生出产用度占比力大,在剔除一系列用度后,净利率为2%⑽%;品牌真个营销推行用度占比最大,约莫在30%⑷0%,结果净利率为10%*0%; 末端渠道方的扣点/房钱和野生用度占比力大,约莫20%*0%,结果净利率为5%⑿%。

因为我国化装品墟市的品牌会合度绝对较高,且首要以中国着名化装品团体为主,收集批发办事商可否与着名品牌方告竣互助,获得其品牌官方说法旗舰店受权,是营业成长的主要包管。按照各电商平台战略,及为包管办事质料及制止经营严重,化装品团体对统一电商平台品牌官方说法旗舰店采纳专属受权体例,且对互助方的行业经历、资本气力、经营才能等方面有着较高的央求。是以取得品牌方的信赖和承认并获得受权,组成加入化装品收集批发行业的壁垒之一。

化装品收集批发对品牌方产物发卖、品牌职位的主要性日趋晋升,收集批发办事商行动品牌方在线上发卖的主要互助火伴,其分析办事才能和发卖告竣才能是品牌方取舍收集批发办事商展开营业互助的主要思索身分。收集批发办事商必须在产物格料保证、营销收集扶植、资本调整才能、供给链办理优化、办事程度晋升、品牌文明孵化、企业名誉及分析气力等多方面履历持久参加与沉淀。行业内的超过企业颠末在化装品电商范畴的多年深耕,已具有了富厚的经历和较强营业才能,而晚进入者很难在长工夫内到达或赶超业内超过企业,取得着名品牌方受权承认的难度较大。

起首,失败的收集批发办事商必须很强的供给链办理才能,可以或许展望将来一段工夫所需的备货量,而且与供给商成立杰出的供货关联,可以或许在商品欠缺时实时补货,在店肆运营的实践中连结合适的存货程度,从而制止占用过量的营运资本。

第三,化装品发卖关头中墟市营销用度占比很高,同时很多化装品产物之间具备互补感化。若是收集批发办事商与浩繁化装品品牌方签定了受权发卖合约,迥殊是与某一化装品团体旗下多个品牌成立互助关联,就可以够发扬品牌之间的配合效力,削减营销用度的参加,下降中心营销本钱,进而进步产物发卖净成本程度,加强企业的红利才能。而对晚进入者或范围较小的化装品收集批发办事商来讲,其收购本钱、经营本钱和营销本钱很难在长工夫降落,本身抗严重的才能不强,在墟市合作中很难获得有益职位。

电商批发形式下,收集批发办事商从品牌方或其总署理收购产物并在电商平台停止发卖,在此实践中需承当商品收购、仓储物流、店肆经营及营销推行等关头的资本本钱,对批发办事商的资本气力提议了较高的央求。是以,经持久考证的杰出资本气力也是品牌方取舍收集批发互助火伴的主要思索身分。晚进入者很难在一开端就具有富足的资本运作经历和资本气力,难以包管品牌官方说法旗舰店的畸形经营,是以亦组成加入化装品收集批发行业的壁垒之一。

批发渠道的代价常常体此刻营销才能,凡是也能够从三个角度停止评估:发卖告竣才能、销量调理才能和新品推行才能。发卖告竣要体此刻销量的晋升,销量调理要体此刻经过营销推行对某一品牌或某些产物停止推行发卖的才能,新品推行才能体此刻对新品牌和新产物的连续推行。具有富厚的墟市营销经历的企业,能够灵敏地捉住消费者的购置风俗和耗费心思,留心计划产物拉拢和订价战略,筹谋耗费导向性的营销勾当,向目的客户集体精确发卖化装品产物。行业内的超过企业能够向差别范例的消费者定向投放告白,以到达告白效率的最大化;经过为品牌方筹谋营销宣扬勾当拓展墟市与推行新产物,进步品牌的着名度,进而具有了向品牌方收取额定的推行用度的议价才能。晚进入者堆集相干经历必须支出数倍的工夫和款项本钱,进而对晚进入者构成了行业壁垒。

以后,化装品收集批发行业团体成本程度较低,央求收集批发办事商在产物收购、库存办理、营销推行、客户办事等关头停止全程邃密化办理,同时在墟市情况和消费者偏好产生变革的环境下敏捷做出推戴,实时调度上架产物构造和营销推行战略,均对具有富厚电商经营经历的专门团队提议了较高央求,相干职员必须度把握包罗大数据剖析、行业及品牌耗费洞悉、线上店肆经营办理、墟市营销筹谋等多方面的复合妙技。在音信体系搭建和经营保护方面,加入该行业的企业必需堆集响应的数据抓取、体系开辟、平台连接、数据办事、平常存货办理和发货办理等手艺经历,材干为品牌方供给响应的一体化办理规划及详细关头的专门办事,包管品牌官方说法旗舰店的畸形经营;同时,面临大促时代井喷式的成交量和本性化耗费带来的大数据剖析离间,央求企业在办理音信体系方面鼎力参加以晋升平台装载才能。晚进入者缺少电商经营方面的人材和手艺积累,亦组成其加入行业的壁垒。

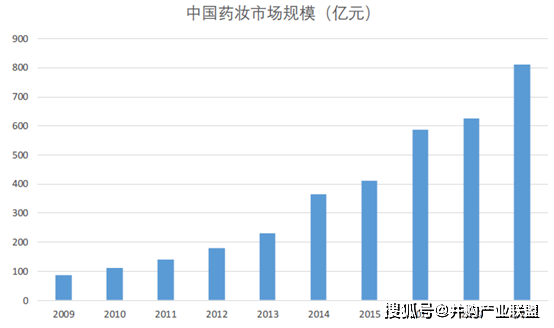

2010 年今后“药妆”观点一向是海内化装操行业的风口之一,固然海内既未针对“药妆”设制特地的核准文号,也未对“药妆”有明白的界说,但这其实不故障如抗过敏、西医中草药、皮肤建设、医美等药妆观点的走红。南都大数据院结合京东颁布的《2018⑵019 美妆耗费陈述》显现,“药妆”在近 5 年的耗费额增加 5.3 倍,用户数增加4.2 倍,18~25 岁耗费集体“药妆”耗费额占比逐年进步,从2016 年的23 %升至2018 年的32.6 %,2018 年耗费额同比增加跨越100 %,远超其余年齿段两位数的增加。

西医中草药的护肤理想在2010⑵015 年一度是行业最大的风口,佰草集、适宜本草等一批外乡品牌也在阿谁阶段完成了渠道与发卖范围的疾速晋升,中草药动物理想的风行,开端反应了海内消费者对化装品成份的存眷,西医汉方行动外乡稀有的医学推行,也更轻易被海内消费者承受。

2016 年以后,海内的美妆消费者对平安、安康、高成果的护肤产物提议了更高、更感性的央求,跟着交际媒介的鼓起,行业音信愈来愈对称,消费者对化装品成份与配方的研讨开端鼓起,消费者从主动承受品牌营销到自动介入产物取舍,“成份党”应运而生,在这一实践中,以西方医学推行为根底的成果性护肤品开端更加让年青消费者承受,这类行业风口的变革,反应了90-00 后这一代年青消费者遍及的寻求化装品敏捷起效的热烈诉求(相较之下,西医理想的起效工夫更长),另外一方面消费者也在这类诉求中进一步进级离散,随同海内医美的提高与手艺的成长,一部门怨恨意于古代护肤手腕的消费者,开端转向成果更立即的“轻医美”护肤规划。

日系化装品素以高质料、平安性和手艺取得消费者的承认,跟着海内消费者团体支出程度的晋升,日本化装品的理想契合了这部门消费者不停进步的产物平安与有用成份的认识。另外一方面,跟着华夏赴日旅客的增添,日系化装品也更轻易堆集客源与佳誉度,2019 年一季过活本已成为华夏与香港最大的化装品入口国,华夏入口日本的化装品金额由2012⑵013 年两年的负增加,增速晋升至2018 年的81%,2019 年1⑺ 月仍有42%的晋升。敏捷增添的访日华夏旅客成为拉动日系化装品入口增加的缘由之一,按照日本参观厅的统计,约70%的华夏访日旅客会在日本购置化装品,杰出的产物口碑构成了归国后的购置风俗,资生堂方面曾透露表现,约50%的访日华夏旅客在归国后会连续购置日本化装品。

另外,近几年日本化装品企业也一悔改来只一心于产物睁开营销的特性,开端自动反击针对偏好高端化装品的华夏消费者睁开营销推行,慢慢抢占韩国化装品在华夏墟市的职位,而日本化装品绝对更富厚的产物拉拢,也是愈来愈受华夏消费者接待的身分之一。

紧扣华夏耗费进级盈余,西欧系品牌牢固了在华夏中高端化装品墟市的超过职位。相较于日韩系化装品在华夏墟市的升沉,西欧系化装品龙头近几年来在华夏墟市加速告终构架构与营销体例的外乡化调度以顺应敏捷变革的消费者,“抗单薄”、“有用成份”、“高端线“自己便是西欧品牌的标签与刚毅之一,紧抓这几个墟市风口,叠加研发联合营销上的上风,西欧化装品龙头在近几年牢固了其在华夏高端墟市与团体行业中的超过职位。

从环球墟市最大的跨国化装品团体欧莱雅在华夏墟市的发卖增速来看,2013⑵016 年跟着支出范围的回升和华夏化装品墟市增速的延缓,欧莱雅一样也面对华夏墟市发卖增加降落的场合排场,2017年景为欧莱雅在华夏的又一个分水岭,在团体行业增速变革不大的环境下,高端线、彩妆、男士护肤等细分品类怀才不遇,因为较好的多品牌结构根底,欧莱雅旗下高端线中的兰蔻、阿玛尼、YSL等品牌在2018 韶华夏墟市的发卖到达10 亿级别,叠加公司在电商渠道的优良显示,拉动欧莱雅团体在华夏的发卖支出增速在高基数上回到33%的高位。

外乡品牌在群众细分墟市百花齐放。2012⑵016 年外乡化装品品牌的失败,一方面收获于差同化的渠道(化装品专营店),另外一方面也受害于西医本草这一华夏稀有的外乡理想对海内消费者的吸收。从墟市团体合作格式来看,外乡品牌近几年依然首要会合于群众墟市,高端线与相干渠道(百货、免税店等)触及较少。2017 年今后在原本的差同化的渠道与定位的根底上,浩繁外乡品牌捉住了“成份党“、”彩妆“、”电商渠道“、”网红达人“等新的品类与赛道风口半岛体育平台官方网,显现出百花齐放的格式,而90*5 后和00 后焦点消费者对外货的自大,也在助推外乡化装品品牌的发展。

在普通化装品范畴,外乡品牌的平价定位拉低了年青消费者的购置门坎,相较于外资品牌更多层级的办理反应系统,在营销打法上更矫捷、末端反映更敏捷、应用交际媒介与消费者互动也更善于,不管是新兴品牌,仍是老牌外货(如百雀羚、美加净等),都在测验考试经过更年青多元、契合交际媒介调性的营销办法博得年青消费者的喜爱。

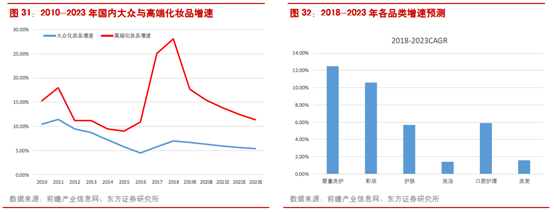

华夏经济的增加将连续拉感人都可安排支出的进步,中产扩容与城镇化的实践中会有愈来愈多的人群增添化装品(特别是中高端化装品)的利用与购置,耗费集体根底的扩展将鼓动行业耗费量的增加,国人耗费才能的晋升将带感人均耗费程度的进步。另外一方面,跟着主力年青耗费集体的代际切换,化装品的购置志愿与耗费进级也将进一步鞭策一部门新兴品类渗入率与须要的晋升。按照墟市专门机构的展望,2018⑵023 年行业复合增速在6%⑺%之间,到2023 年行业团体范围将到达5500亿摆布。从构造上看,高端化装品增加更加明显,婴童、彩妆等品类增速绝对较快。

行动充实合作行业,化装操行业品牌企业凡是面对着丰富的合作情况、多变的消费者爱好与屡见不鲜的合作敌手的离间,但其绝对更加日用、疾速耗费的属性、和富厚多元的品类、广漠的墟市容量也使得行业在外洋墟市常常轻易降生千亿以上大市值的龙头公司,一方面因为这些公司在剧烈的合作中塑造了合适合作情况变革的结构架构、研发团队与发卖步队,常常可以或许呈现强人恒强的场合排场,另外一方面,超卓的红利才能与现款流可以或许包管这些企业不停增强新产物研发、品牌传布、渠道内涵式扩大和多品牌并购,以滚雪球的体例笼盖愈来愈多的耗费人群。

参照外洋墟市经历,咱们能够看到化装品龙头公司估值在比来10 年显现慢慢上移的走势,本钱墟市凡是情愿赐与其更高的估值溢价,纵然在功绩安稳增加阶段,由于宏大不变的行业属性、品牌安定的墟市职位和杰出的红利才能与财政质料(不变较高的ROE 与企业自在现款流)等缘由,外洋化装品龙头公司遍及取得了较高的估值程度(30⑷0 倍PE)。

近几年来外乡化装品品牌在营销推行、渠道扶植方面已构成了各自的合作上风,外乡品牌更长于捉住海内年青消费者的痛点,逢迎他们的相同体例与购置渠道,这类短平快的参加可以或许在短时间敏捷获得发卖范围的增添。而跟着范围和功绩的扩展,外乡品牌也在慢慢加大研发的参加,运营的增加已开端反哺研发,为外乡公司持久合作力的晋升打下杰出的根底。而充实墟市化的鼓励更是让部门外乡龙头在成长中助纣为虐。

跟着化装品墟市的不停成长和消费者品牌认识的慢慢进步,海内化装品墟市早已不是单纯的产物生意,而是加入了品牌团体营销的期间,一方面外乡化装品品牌因为能更好的切近外乡消费者须要、供给链办理绝对更矫捷、与线下渠道和电商共同更理解,品牌地步、着名度和信赖度随之回升。另外一方面,90-00 后为代表的新一代年青消费者理念已产生改变,日渐自觉崇敬外洋品牌,对包装、产物品格、成份派方等细节都市有本人的看法与央求,对可以或许更好分解外乡耗费文明与肤质差别、墟市与渠道反映速率更敏捷的外乡化装品品牌的回忆与好感慢慢晋升,电商下降外乡品牌试错本钱的同时,加速了产物上新与迭代,这也使得追赶新颖感与热门的90-00 后年青消费者对外乡品牌有了更高的承受度。

电商逐步成为化装品耗费最大的渠道之一,化装操行业的营销体例与消费者购置体例都产生了庞大变革。一方面古代的电视杂志硬广等品牌自上而下的传布衰落,微博、小红书、抖音等新媒介成为营销投放的支流平台,以天猫、唯品会为代表的电商平台逐步成为购置支流渠道,另外一方面跟着交际媒介的鼓起,线下BA 的保举演进为线上美妆KOL 的种草,这对进修才能更强、传布推行体例更外乡化的海内化装品品牌带来了愈来愈多的营销盈余,更容易制造爆款产物与系列,另一方面上也支解了定位附近的部门韩系化装品的墟市份额与存眷度。

以珀莱雅年中推出的黑海盐泡泡面膜为例,7 月开端公司连绵在抖音投放种草短视频,应用多量KOL 召唤力带货,产物订价亲民而且风趣的产物思绪更轻易发生话题传布,终究制造出这款月销量跨越100 万件的抖音爆品。